Thị trường thương mại điện tử (TMĐT) Việt Nam đang bước vào giai đoạn cạnh tranh khốc liệt nhưng đầy tiềm năng.

Theo báo cáo mới nhất từ Metric, quý III/2025 ghi nhận tổng giá trị giao dịch (GMV) đạt 103,6 nghìn tỷ đồng trên bốn sàn lớn – Shopee, TikTok Shop, Lazada và Tiki, tăng 22,25% so với cùng kỳ năm 2024.

Cùng với đó, sản lượng bán ra đạt 988,9 triệu sản phẩm (+10,25% YoY), trong khi giá trung bình mỗi sản phẩm (AUP) tăng lên 104.614 đồng, phản ánh xu hướng người tiêu dùng đang chuyển từ “săn rẻ” sang ưu tiên chất lượng và trải nghiệm mua sắm.

Bức tranh tổng thể cho thấy Shopee vẫn giữ vị thế dẫn đầu, song đà tăng trưởng bắt đầu chậm lại.

Trái lại, TikTok Shop tiếp tục “tăng tốc” nhờ mô hình mua sắm kết hợp giải trí, trong khi Lazada và Tiki tụt lại phía sau – minh chứng cho cuộc đua khốc liệt giữa các nền tảng trước mùa siêu sale 11.11 sắp diễn ra.

Shopee: Vẫn là “ông vua” nhưng có dấu hiệu “chững” lại

Shopee tiếp tục dẫn đầu thị trường với 56% thị phần GMV, tuy nhiên chỉ tăng 4% so với cùng kỳ năm trước – mức thấp nhất trong nhóm Big 4.

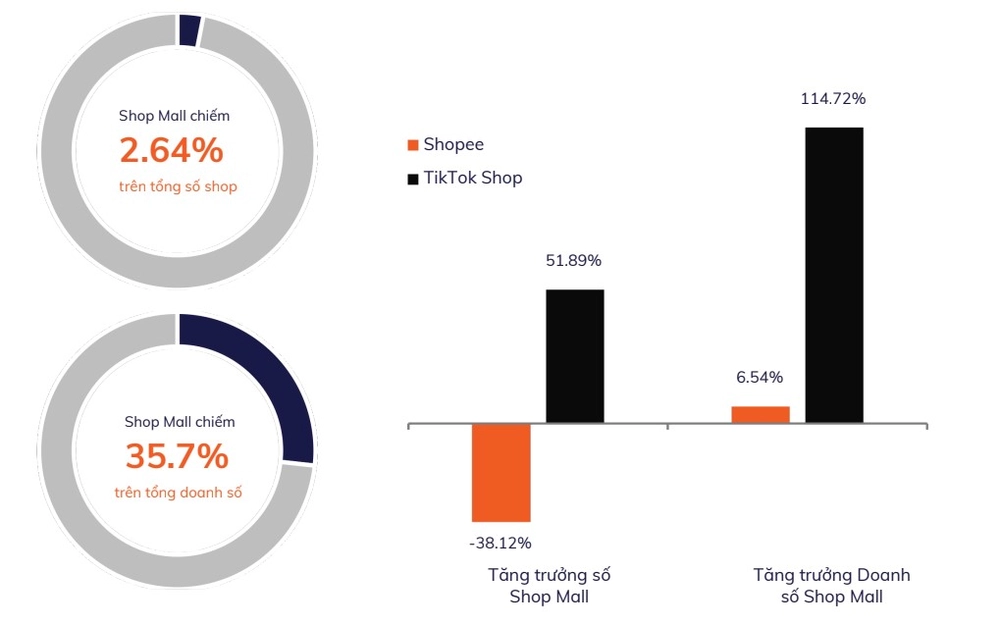

Việc giảm 38,12% số lượng gian hàng Shopee Mall do siết chặt kiểm soát chất lượng cho thấy nền tảng này đang bước vào giai đoạn tái cấu trúc.

Dù vậy, doanh số từ hàng chính hãng vẫn tăng 6,54%, chiếm gần 36% tổng GMV – chứng minh người tiêu dùng Việt ngày càng ưu tiên sản phẩm uy tín.

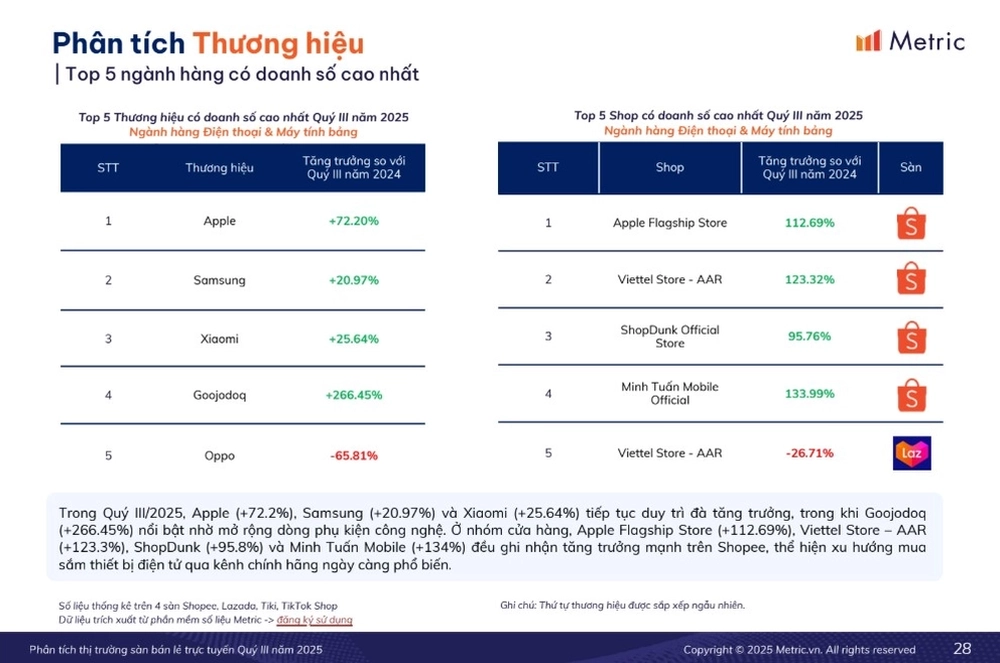

Đáng chú ý, nhóm thương hiệu công nghệ chính hãng tăng trưởng mạnh mẽ trong Q3:

Apple Flagship Store: +112,69%

Viettel Store – AAR: +123,3%

ShopDunk: +95,8%

Minh Tuấn Mobile: +134%

Các từ khóa hot như “ốp lưng iPhone”, “tai nghe Bluetooth”, “giày thể thao” đều nằm trong top tìm kiếm, với mức giá trung bình 100.000 – 200.000 đồng, chiếm hơn 25% doanh thu toàn sàn.

Từ tháng 9/2025, Shopee cũng thay đổi chính sách: tăng phí cố định cho Shopee Mall, dừng hỗ trợ Freeship Xtra Plus nhưng khuyến khích nhà bán dùng Voucher Xtra + Livestream – bước đi thông minh nhằm giữ chân người dùng trẻ, thích mua sắm qua nội dung trực tiếp.

TikTok Shop: “Chiến mã” đe dọa ngôi vương của Shopee

TikTok Shop đang trở thành đối thủ đáng gờm nhất. GMV quý III tăng 69% YoY, chiếm 41% thị phần, nhờ mô hình “xem là chốt” – người dùng xem video, livestream và mua hàng ngay lập tức.

Các ngành hàng tăng mạnh gồm:

Thời trang: +35,7% (đặc biệt Thời trang trẻ em +113,4%)

Làm đẹp: +14,2%, đạt 17,7 nghìn tỷ đồng

Doanh số hàng chính hãng trên TikTok Shop tăng 114,7%, cho thấy người tiêu dùng không chỉ tìm kiếm “deal rẻ” mà còn quan tâm đến trải nghiệm tin cậy.

Tuy nhiên, nền tảng này cũng đang đối mặt thách thức khi siết phí giao hàng thất bại (tối đa 40.000 đồng/đơn) – buộc nhà bán phải tối ưu logistics để tránh mất lợi nhuận.

Lazada và Tiki: Thị phần “teo top” – Chưa tối ưu giao diện, khó cạnh tranh với nội dung giải trí

Trong khi Shopee và TikTok “chia nhau chiếc bánh” lớn, Lazada và Tiki đang lùi xa về sau. Lazada chỉ còn 3% thị phần, giảm từ 5,5% cuối năm 2024, trong khi Tiki gần như “vắng bóng” với thị phần sát 0%.

Nguyên nhân chủ yếu đến từ việc chậm thích nghi với mô hình nội dung video, trải nghiệm giao diện phức tạp và ít yếu tố giải trí – điều mà Shopee và TikTok đã làm rất tốt.

Dù vậy, AUP trên Lazada đạt 197.520 đồng, cho thấy nền tảng này vẫn giữ được nhóm khách hàng trung thành ở phân khúc cao cấp, nhưng khó tạo đột phá về quy mô.

Top thương hiệu “Bùng nổ” Q3/2025: Apple dẫn đầu với 72,2% tăng trưởng

Dù cạnh tranh gay gắt, một số thương hiệu vẫn “lội ngược dòng” nhờ chiến lược đa kênh. Top tăng trưởng Q3 bao gồm:

- Apple:+72,2% (Điện tử)

- Samsung: +20,97% (Điện tử)

- Xiaomi: +25,64% (Điện tử)

- Goojodoq: +266,45% (Phụ kiện)

Các ngành Sức khỏe (+80,3%), Thể thao & Du lịch (+43,7%), Nhà cửa – Đời sống (+17,4%) đều ghi nhận sức mua mạnh.

Đặc biệt, Visecret BRA (+333,8%) và ECOCHIC (+163,9%) là hai thương hiệu thời trang nổi bật nhờ livestream bán hàng trên TikTok Shop.

Dự báo Q4/2025: GMV 105 nghìn tỷ, livestream và freeship sẽ “thổi bùng” mùa cuối năm

Metric dự báo Q4/2025 sẽ đạt GMV 105 nghìn tỷ đồng (+15% YoY), với sản lượng 1.069 triệu sản phẩm (+8,14%). Các sàn sẽ dồn lực vào livestream, freeship và tối ưu logistics để “đánh úp” mùa cao điểm 11.11, 12.12, Giáng sinh và Tết Dương lịch.

Ngành Thời trang, Làm đẹp, Đồ gia dụng và Bách hóa sẽ dẫn dắt, với người dùng ưu tiên phân khúc giá 100.000-350.000 đồng và sản phẩm chính hãng.

Sự kiện 11.11 sẽ là “trận quyết chiến” đầu mùa cuối năm.

“Mở màn” cho Q4, sự kiện 11.11 hứa hẹn là “trận chiến” khốc liệt nhất năm. Shopee, với vị thế dẫn đầu 56% thị phần, đang chuẩn bị “bão” ưu đãi: Giảm 20% (tối đa 11 triệu đồng cho đơn từ 20 triệu), freeship toàn chiến dịch, và chương trình “mở hộp quà ngẫu nhiên” với 111 iPhone làm phần thưởng – tất cả nhằm củng cố trải nghiệm mượt mà, dễ mua sắm.

Nhà bán trên Shopee nên tận dụng mẹo ít người biết: Kết hợp voucher Xtra với livestream để tăng chuyển đổi, hoặc affiliate qua YouTube Shopping để mở rộng reach.

Ngược lại, Lazada, dù đầu tư gần 700 tỷ đồng cho khuyến mãi, vẫn gặp bất lợi về UX: Giao diện khó điều hướng hơn Shopee, ít nội dung giải trí, khiến việc “săn sale” trở nên phức tạp.

Ưu đãi của họ tập trung vào hàng Hàn Quốc (giảm 50% từ Gmarket) và Trung Quốc (từ Tmall), với trợ giá 11 triệu đồng cho flash sale từ 20h ngày 10/11, nhưng thị phần chỉ 3% khiến sức hút kém hơn. Lazada tăng gấp đôi hoa hồng affiliate đến 15/11 để thu hút KOLs, nhưng so với Shopee, họ vẫn “lép vế” trong việc tạo “cảm xúc mua hàng”.

Tóm lại, Q3/2025 là minh chứng cho sự phân hóa rõ rệt: Shopee vẫn là nền tảng chính, dễ tiếp cận và dẫn dắt xu hướng, trong khi Lazada cần cải thiện UX gấp bội để tránh bị “nuốt chửng”.

Với 11.11 chỉ còn vài ngày nữa, đây là cơ hội vàng cho nhà bán: Đầu tư nội dung livestream, voucher thông minh và sản phẩm chính hãng để “cưỡi sóng” doanh số. Thị trường TMĐT Việt Nam không chỉ tăng trưởng số lượng, mà còn đang “tiến hóa” theo cảm xúc người dùng.